Perubahan pada UU Pengembangan Sektor Keuangan kembali menjadi sorotan karena menyentuh banyak lapisan kepentingan, mulai dari perbankan, asuransi, pasar modal, lembaga pembiayaan, hingga masyarakat yang selama ini bersinggungan langsung dengan layanan keuangan. Ketika aturan sebesar ini diubah, pertanyaan yang muncul tentu bukan hanya soal pasal mana yang direvisi, tetapi juga apa yang sedang dibenahi, siapa yang paling terdampak, dan mengapa perubahan itu dianggap mendesak saat ini. Di tengah dinamika ekonomi yang bergerak cepat, regulasi sektor keuangan memang tidak bisa dibiarkan tertinggal dari perkembangan teknologi, pola investasi, serta risiko baru yang terus bermunculan.

Perubahan regulasi keuangan biasanya tidak lahir dalam ruang hampa. Ada tekanan dari kebutuhan pasar, ada evaluasi dari pengawas, ada pula pelajaran dari gejolak ekonomi sebelumnya. Karena itu, pembahasan mengenai perubahan undang undang ini perlu dibaca secara jernih. Publik tidak cukup hanya mengetahui bahwa aturan berubah, tetapi juga perlu memahami arah pembaruannya. Sebab pada akhirnya, aturan sektor keuangan bukan hanya urusan elite industri, melainkan juga menyangkut keamanan tabungan, akses pembiayaan usaha, perlindungan konsumen, dan ketahanan ekonomi nasional.

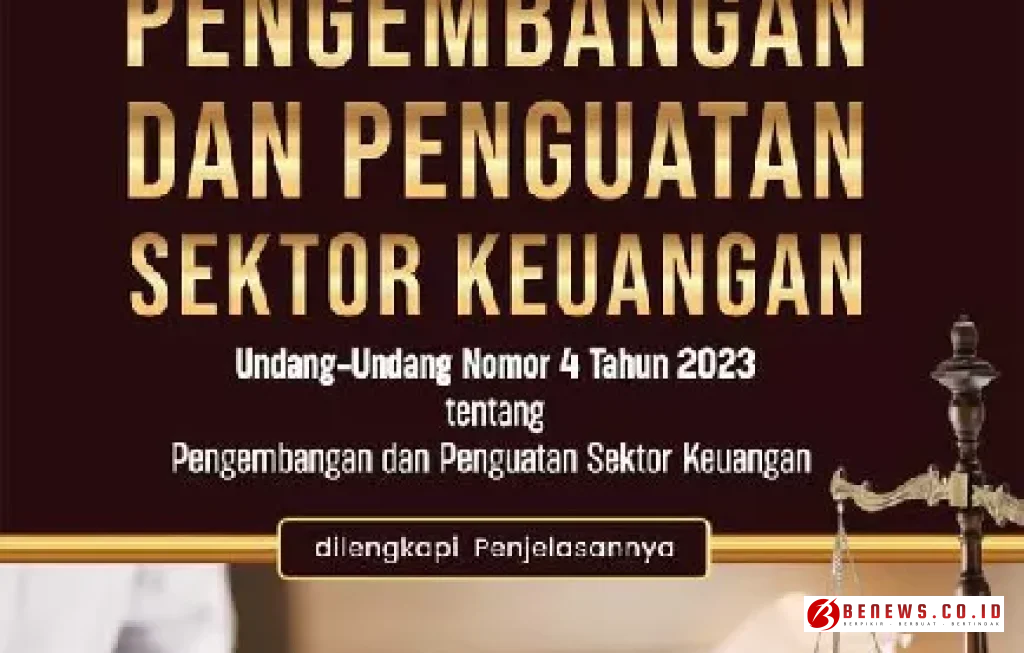

UU Pengembangan Sektor Keuangan Jadi Sorotan Baru

UU Pengembangan Sektor Keuangan menjadi perhatian karena posisinya sangat strategis sebagai payung besar yang mengatur pembenahan sistem keuangan secara lebih luas. Jika sebelumnya banyak aturan berjalan sektoral dan tersebar, perubahan ini dipandang sebagai upaya merapikan ekosistem agar lebih terintegrasi. Pemerintah dan otoritas terkait melihat bahwa sektor keuangan Indonesia membutuhkan fondasi hukum yang lebih lincah, tanpa kehilangan unsur kehati hatian.

Salah satu alasan utama perubahan adalah munculnya model bisnis baru yang tidak sepenuhnya bisa dijawab oleh aturan lama. Layanan digital berkembang pesat, investasi ritel meningkat, produk keuangan makin beragam, dan interaksi antara lembaga keuangan konvensional dengan teknologi finansial semakin rapat. Dalam kondisi seperti itu, regulasi lama sering kali terasa lambat mengejar perubahan. Celah pengawasan bisa muncul, sementara risiko terhadap konsumen juga ikut membesar.

Di sisi lain, pembuat kebijakan juga ingin memperkuat stabilitas. Sektor keuangan bukan hanya mesin pertumbuhan, tetapi juga titik rawan jika tidak dijaga dengan baik. Saat satu lembaga besar goyah, efeknya bisa menjalar ke banyak tempat. Karena itu, perubahan undang undang ini dibaca sebagai bagian dari usaha memperkuat koordinasi antarlembaga, memperjelas kewenangan, dan memastikan ada alat yang cukup untuk mencegah krisis sebelum membesar.

>

Aturan keuangan yang baik bukan yang paling rumit, melainkan yang paling mampu menjaga kepercayaan publik saat situasi sedang tidak mudah.

Mengapa Perubahan Ini Muncul Sekarang

Momentum perubahan tidak bisa dilepaskan dari situasi ekonomi beberapa tahun terakhir. Dunia baru saja melewati periode penuh tekanan, dari gangguan rantai pasok, kenaikan suku bunga global, gejolak pasar, hingga perubahan perilaku masyarakat dalam menggunakan layanan keuangan. Indonesia relatif mampu menjaga stabilitas, tetapi pengalaman itu memberi pesan penting bahwa sistem keuangan harus lebih siap menghadapi tekanan berikutnya.

Perubahan juga muncul karena kebutuhan harmonisasi aturan. Selama ini, banyak ketentuan di sektor keuangan yang berjalan sendiri sendiri berdasarkan jenis industri. Perbankan punya rezimnya sendiri, pasar modal punya aturan berbeda, asuransi juga demikian. Dalam praktiknya, batas antarindustri semakin tipis. Satu grup usaha bisa memiliki bank, perusahaan sekuritas, asuransi, dan platform digital sekaligus. Jika pengaturannya tidak saling terhubung, pengawasan menjadi kurang efektif.

Faktor lain yang tak kalah penting adalah perlindungan konsumen. Masyarakat kini lebih mudah membeli produk investasi, meminjam dana, membuka rekening, atau membeli polis melalui aplikasi. Kemudahan ini positif, tetapi juga membawa risiko salah informasi, penjualan produk yang tidak sesuai profil nasabah, hingga potensi sengketa yang lebih kompleks. Perubahan undang undang diharapkan memberi dasar yang lebih kuat agar konsumen tidak selalu berada pada posisi lemah.

Bagian Penting dalam UU Pengembangan Sektor Keuangan yang Diubah

UU Pengembangan Sektor Keuangan yang diubah umumnya menyentuh beberapa area penting. Pertama adalah penguatan kelembagaan pengawasan. Ini mencakup bagaimana otoritas bisa bertindak lebih cepat, lebih tegas, dan lebih terkoordinasi ketika melihat gejala masalah di suatu lembaga keuangan. Dalam sektor yang bergerak sangat cepat, keterlambatan respons bisa berakibat mahal.

Kedua adalah pengaturan inovasi keuangan. Banyak produk baru lahir dari kebutuhan pasar, tetapi tidak semuanya langsung memiliki kerangka hukum yang jelas. Dengan perubahan aturan, ruang inovasi diupayakan tetap terbuka, namun ada pagar yang cukup agar tidak merugikan masyarakat. Pendekatannya bukan semata melarang, melainkan mengatur agar inovasi tumbuh dengan disiplin.

Ketiga adalah penanganan lembaga keuangan bermasalah. Dalam praktik global, salah satu ukuran kuat tidaknya sistem keuangan terletak pada cara sebuah negara menangani institusi yang mengalami tekanan. Apakah ada mekanisme penyelamatan, restrukturisasi, atau likuidasi yang jelas. Apakah hak nasabah terlindungi. Apakah efek rambat bisa dibatasi. Revisi undang undang biasanya memberi kejelasan lebih rinci pada titik ini.

Keempat adalah pendalaman pasar keuangan. Indonesia selama ini masih menghadapi tantangan dalam memperluas basis investor, memperdalam pasar obligasi, serta meningkatkan variasi instrumen pembiayaan jangka panjang. Jika sektor keuangan ingin menjadi penopang pertumbuhan yang sehat, maka sumber pendanaan tidak bisa hanya bertumpu pada perbankan. Perubahan undang undang sering diarahkan untuk membuka ruang pembiayaan yang lebih luas dan efisien.

UU Pengembangan Sektor Keuangan dan Nasib Konsumen

UU Pengembangan Sektor Keuangan tidak hanya bicara soal lembaga besar dan angka triliunan rupiah. Di tingkat paling bawah, perubahan ini sangat terkait dengan nasib konsumen. Masyarakat ingin satu hal yang sederhana, yakni uang mereka aman, informasi produk jelas, dan ketika ada masalah tersedia jalur penyelesaian yang adil. Dalam banyak kasus, persoalan justru muncul karena konsumen tidak memahami sepenuhnya risiko produk yang dibeli.

Perubahan aturan dapat memperkuat kewajiban transparansi bagi pelaku usaha jasa keuangan. Misalnya, penjelasan tentang biaya, risiko, manfaat, syarat pencairan, hingga potensi kerugian harus disampaikan secara lebih terang. Ini penting terutama pada produk investasi dan asuransi yang sering kali dijual dengan bahasa pemasaran yang terlalu optimistis.

Selain itu, ada kebutuhan memperkuat mekanisme pengaduan. Banyak konsumen merasa bingung ketika menghadapi sengketa dengan lembaga keuangan. Mereka tidak tahu harus mengadu ke mana, dokumen apa yang dibutuhkan, dan berapa lama prosesnya. Jika revisi undang undang mendorong sistem penyelesaian sengketa yang lebih sederhana dan cepat, itu akan menjadi langkah besar bagi perlindungan publik.

Studi kasus bisa dilihat dari fenomena investor pemula yang masuk ke instrumen berisiko tinggi hanya karena tren media sosial. Dalam sejumlah kejadian, keputusan investasi dibuat tanpa pemahaman memadai. Ketika nilai turun tajam, keluhan bermunculan dan sebagian menuding platform atau penjual produk. Di titik ini, regulasi yang baik harus memastikan edukasi, transparansi, dan pengawasan berjalan bersamaan. Konsumen tidak bisa dibiarkan berjalan sendiri di pasar yang semakin kompleks.

Ruang Gerak Bank, Asuransi, dan Pasar Modal

Bagi industri, perubahan undang undang berarti penyesuaian strategi. Bank, perusahaan asuransi, manajer investasi, perusahaan pembiayaan, dan pelaku pasar modal harus membaca ulang arah kebijakan. Jika pengawasan diperketat, maka tata kelola harus diperkuat. Jika inovasi dibuka lebih luas, maka persaingan juga akan meningkat. Tidak semua pelaku akan nyaman dengan perubahan, tetapi sektor keuangan memang menuntut adaptasi terus menerus.

Perbankan kemungkinan akan menghadapi tuntutan yang lebih besar dalam manajemen risiko, permodalan, dan integrasi layanan digital. Di satu sisi, ini menambah beban kepatuhan. Namun di sisi lain, bank yang mampu bertransformasi akan memiliki posisi lebih kuat untuk menjangkau nasabah baru dan menjaga kepercayaan pasar.

Di sektor asuransi, perubahan aturan bisa menjadi titik penting untuk membenahi persoalan lama seperti kualitas produk, kecukupan modal, dan tata kelola penjualan. Industri asuransi sangat bergantung pada kepercayaan jangka panjang. Sekali publik merasa dirugikan, pemulihannya tidak mudah. Karena itu, pembaruan aturan di sektor ini sering dianggap mendesak.

Pasar modal juga ikut mendapat perhatian. Dengan meningkatnya jumlah investor ritel, kebutuhan akan pengawasan transaksi, kualitas keterbukaan informasi emiten, dan perlindungan terhadap investor kecil menjadi makin penting. Regulasi yang diperbarui diharapkan tidak mematikan minat investasi, tetapi justru membuat pasar lebih sehat dan kredibel.

Saat Regulasi Bertemu Teknologi Keuangan

Perubahan undang undang tidak bisa dilepaskan dari laju teknologi keuangan. Dulu, layanan keuangan identik dengan kantor cabang, formulir fisik, dan proses panjang. Kini banyak layanan selesai dalam hitungan menit lewat telepon genggam. Kemajuan ini memberi efisiensi besar, tetapi juga menimbulkan persoalan baru seperti keamanan data, penyalahgunaan identitas, hingga penawaran produk yang terlalu agresif.

Regulasi yang diperbarui perlu menjawab pertanyaan mendasar. Siapa yang bertanggung jawab jika terjadi kebocoran data. Bagaimana memastikan algoritma penilaian kredit tidak merugikan kelompok tertentu. Sejauh mana platform digital boleh memasarkan produk investasi kepada pengguna pemula. Semua ini membutuhkan aturan yang tidak kaku, tetapi juga tidak longgar.

Studi kasus sederhana dapat dilihat pada layanan pinjaman digital. Di satu sisi, layanan ini membantu masyarakat yang sulit mengakses kredit formal. Di sisi lain, jika pengawasan lemah, bunga bisa tidak transparan, penagihan bisa melampaui batas, dan data pribadi bisa disalahgunakan. Perubahan undang undang menjadi penting untuk memastikan teknologi tidak tumbuh liar di atas kerentanan masyarakat.

>

Kecepatan inovasi sering membuat publik terpukau, padahal yang paling menentukan justru seberapa aman inovasi itu saat digunakan orang biasa.

Yang Dicermati Pelaku Usaha dan Investor

Pelaku usaha akan mencermati satu hal utama, yaitu kepastian hukum. Mereka bisa menerima aturan yang lebih ketat selama arahnya jelas, implementasinya konsisten, dan tidak berubah ubah dalam waktu singkat. Dunia usaha membutuhkan peta yang tegas untuk menyusun ekspansi, investasi teknologi, pengelolaan modal, dan pengembangan produk.

Investor juga akan melihat bagaimana perubahan undang undang ini diterjemahkan ke dalam kebijakan teknis. Bagi investor, stabilitas regulasi sangat penting. Mereka ingin tahu apakah perubahan akan memperkuat iklim investasi atau justru menambah ketidakpastian. Jika revisi berhasil memperkuat pengawasan tanpa menciptakan birokrasi berlebihan, sentimen pasar cenderung positif.

Hal lain yang tidak kalah penting adalah koordinasi antarlembaga. Regulasi yang bagus di atas kertas bisa kehilangan daya jika pelaksanaannya tersendat karena ego sektoral. Dalam sektor keuangan, koordinasi bukan tambahan, melainkan kebutuhan pokok. Bank sentral, otoritas pengawas, lembaga penjamin, kementerian terkait, hingga aparat penegak hukum harus memiliki irama yang sejalan.

Peta Baru yang Sedang Dibentuk

Perubahan terhadap undang undang ini pada dasarnya sedang membentuk peta baru sektor keuangan Indonesia. Peta itu menggambarkan bagaimana negara ingin menyeimbangkan tiga hal sekaligus, yaitu pertumbuhan industri, perlindungan konsumen, dan stabilitas sistem. Menyeimbangkan ketiganya bukan pekerjaan ringan. Jika terlalu longgar, risiko membesar. Jika terlalu ketat, inovasi bisa tersendat.

Yang menarik, perubahan ini juga menunjukkan bahwa sektor keuangan tidak lagi dipandang sebagai ruang teknis yang jauh dari kehidupan sehari hari. Ia sudah menjadi bagian dari rutinitas masyarakat, dari menabung, membayar, meminjam, membeli asuransi, sampai berinvestasi. Karena itu, pembaruan aturan perlu dibaca bukan sekadar sebagai agenda hukum, tetapi sebagai penataan ulang hubungan antara negara, industri, dan warga dalam urusan keuangan.

Di tengah perhatian yang terus menguat, publik kini menunggu satu hal yang paling nyata, yaitu bagaimana perubahan pada UU Pengembangan Sektor Keuangan benar benar diterapkan di lapangan, diterjemahkan ke dalam pengawasan yang tegas, layanan yang lebih adil, serta sistem yang lebih siap menghadapi tekanan kapan pun muncul.

Comment